核心业务毛利润率连续5下降了一半! Shi Pharmac

作者:365bet体育投注 发布时间:2025-09-11 10:27

中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线音频 - 视觉节目许可证(0107190)(北京ICP040090)

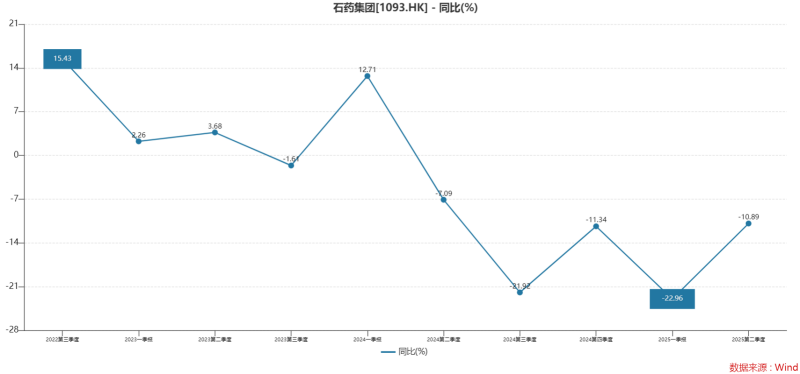

《中国时报》的记者张·西文(Zhang Siwen)和尤北部的尤北(Yu Beijing)报告说,最近的什叶派集团(Shiyao Group)绩效反映了公司传统优势领域面临的挑战,其盈利能力不断受到影响,并且整体发展节奏正处于调整之时。在性能的波动之后,环境政策环境的变化带来了一些外部压力,它也暴露了长期单产品结构的内部问题,基本的竞争不足。抵抗传统业务风险的不足的缺点正在逐渐出现。该公司促进了创新药物的转型,ATH R&D投资有所提高,但是从研发到商业化的转换效率尚未达到预期。它的脸在转换过程中输入和输出之间的不平衡挑战。研发的准确性以及结果的实施效率如何提高了主要主题。 Shi Pharmaceutical Group Co,Ltd(01093.HK)的主要指标达到了同期五年中最糟糕的情况。2025年8月22日,上半年的总收入为132.73亿元,年龄下降了18.5%;与股东相关的净利润为25.8亿元人民币,同比下降15.64%。这是自去年第二季度以来该公司收入下降的第五季度,拒绝率从2024年的7.8%进一步扩大。收入收入在2020年的水平下降到了同一水平。在Duomes和Jineii的主要产品中包括在集中化的收购中,价格下降了,价格下降了。尽管销售量增加,但其收入贡献减少了ed占42%。这直接导致了公司盈利能力的影响,并且毛利率连续五年从2020年的72.3%下降至-2025年中期的65.6%。通过商业,该专利药品行业价值77%的收入,成为造成阻力的主要原因。在今年上半年,专利药物的收入为102.4亿元人民币,同比急剧崩溃,肿瘤商务收入下降了60.8%,神经药物下降了28.3%,心血管药物下降了29.3%。抗肿瘤部门作为检查公寓的获取,集中提取对主要产品的持续影响很明显。 2024年,该公司的反肿瘤部门为44亿元人民币,年下降28.3%,在2025年上半年下半年下降了60.8%,至10.51亿元。以下两个主要产品:首先,Tianjin Yii(长期美白增强剂)将降低价格为5%。第十以最低的价格选择了2025年全国收购。除了医院渠道的损失外,2025年上半年的收入同比下降了50%以上;其次,在2024年的集中价格为23%之后,否认2025年第十一批全国收购量扩大到89%。尽管销售额增长了12%,但收入的贡献降低了78%,但耕种的反肿瘤部门的收入却获得了近8个百分点。由于该公司的肿瘤业务崩溃了,战略咨询公司主席Numandura Businessi Huo Hongyi告诉《中国时报》的一位记者,Shijiao Group的反肿瘤收入在今年的上半年下降了约60.8%,这无疑会反映出直接持久政策的直接影响。具体而言,其Star Products duomesu和Tianjin Youi已将集中提取价格降低到北京-Tianjin-Hebei“ 3+N”联盟联盟的同盟大约23%和58%是的,产生了大量收入收缩。这种类型的集中式采取步骤是一般行业层面的政策,它将导致任何依靠这种类型的产品的公司打击结构。 Huo Hongyi还说,不容忽视的是,这种下降也暴露于其产品结构的身份以及其主要竞争的缺点。 Duomesu和Jineii以前是收入支柱,但是缺乏替代产品或创新的支持导致Shimei在集中式收购政策的影响下处理了明显不足的压力抵抗力的问题。因此,这不仅是行业政策带来的整体环境影响,而且是其自己的产品结构和公司竞争力的问题。更值得注意的是,该公司的血腥收入取决于“许可”作为不确定的收入。根据财务报告,该公司在2025年上半年的授权收入为1.075 bIllion Yuan,主要是从创新药物(例如SYS6005(ROR1 ADC)),Irinotecan脂质体等创新药物的里程碑付款,占专利药品业务收入的10.5%补充了10.75亿元人民币,较低的净净额为30.1亿元)。但是,这一收入有两个主要风险:传统上,这一收入不仅可持续,而且对公司收入的贡献也有限。具体而言,尽管公司授权收入的毛利率高达90%以上,但它需要分享研发成本;该公司上半年的研发费用为26.83亿元人民币,价值26.2%的专利药物收入;收入的实际贡献可能不如基本药物那样好。在Thosethe“高”研发规则和低输出研发投资中Ijiao今年上半年的研发成本为26.83亿元人民币,价值20.2%的收入,这似乎高于15%-18%的行业的平均值,但其产出效率无效。根据统计数据,该公司在过去五年中的总研发投资超过150亿元人民币,但只有12种产品已提交了该清单的申请,其中III阶段的阶段少于5种创新药物。尽管主要的ADC管道SYS6010(EGFR ADC)获得了FDA的快速轨道资格,但II期临床ORR仅为39.2%,小于竞争对手,≥3年级反应的范围达到49.8%,商业化的前景可能是愚蠢的。 Huo Hongyi认为,尚未保留MGA研发成本和产出的增加是传统制药公司在现代药物变化的道路上面临的普遍挑战。尽管Shimei没有披露准确的数字s,在修改过程中,性能与研发与供需之间的不匹配显示了“花钱和产出仍在途中”的痛点。他说,传统的制药公司在转型过程中必须谨慎对待以下误解:首先,盲目的研发成本,而不关注主要管道和临床变化的基本节点和效率。其次,它从研发到市场的现代药物的节奏时间降低了。与获得专利药物的快速获利不同,这种变化必须承受更长的研发,批准和扭曲的商业化。第三,忽略BD交易结构的质量和障碍,例如,如果里程碑和同意项是真实的,而不是追求价值和外观。只有通过准确的重点和集中在最有希望的资产上的投资,同时加强了驾驶和管理效率的里程碑,我们才能提高效率OF研发投资输出。 Shijiao集团的临时性不是短期的波动,而是单一长期产品结构的集中爆发,R&D回报不足以及政策响应。尽管该公司试图通过外部同意来增强对市场的信心并共享购买,但如果加剧了现代药物的“马修效应”,持续削弱其竞争力的过程很难逆转。对于投资者而言,他们需要谨慎收入下降的负面反馈回路 - 毛利率压缩 - 现金流量恶化以及降低升值变化的风险可能能够控制变更管道的失败。 Shiyao团队如何陷入绩效困境,如果其改变和转型的途径可能会遇到许多问题,例如单产品结构,不良的研发以及转型以及商业化功能不足。中国时报记者WILL继续关注。

(负责编辑:Hua Qingjian)

NET向中国发表的声明:股票市场信息来自媒体合作社和机构,以及该集合的个人意见,仅是投资者的个人意见,并且不构成投资建议。投资者在此基础上以自己的风险行事。

中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线音频 - 视觉节目许可证(0107190)(北京ICP040090)

《中国时报》的记者张·西文(Zhang Siwen)和尤北部的尤北(Yu Beijing)报告说,最近的什叶派集团(Shiyao Group)绩效反映了公司传统优势领域面临的挑战,其盈利能力不断受到影响,并且整体发展节奏正处于调整之时。在性能的波动之后,环境政策环境的变化带来了一些外部压力,它也暴露了长期单产品结构的内部问题,基本的竞争不足。抵抗传统业务风险的不足的缺点正在逐渐出现。该公司促进了创新药物的转型,ATH R&D投资有所提高,但是从研发到商业化的转换效率尚未达到预期。它的脸在转换过程中输入和输出之间的不平衡挑战。研发的准确性以及结果的实施效率如何提高了主要主题。 Shi Pharmaceutical Group Co,Ltd(01093.HK)的主要指标达到了同期五年中最糟糕的情况。2025年8月22日,上半年的总收入为132.73亿元,年龄下降了18.5%;与股东相关的净利润为25.8亿元人民币,同比下降15.64%。这是自去年第二季度以来该公司收入下降的第五季度,拒绝率从2024年的7.8%进一步扩大。收入收入在2020年的水平下降到了同一水平。在Duomes和Jineii的主要产品中包括在集中化的收购中,价格下降了,价格下降了。尽管销售量增加,但其收入贡献减少了ed占42%。这直接导致了公司盈利能力的影响,并且毛利率连续五年从2020年的72.3%下降至-2025年中期的65.6%。通过商业,该专利药品行业价值77%的收入,成为造成阻力的主要原因。在今年上半年,专利药物的收入为102.4亿元人民币,同比急剧崩溃,肿瘤商务收入下降了60.8%,神经药物下降了28.3%,心血管药物下降了29.3%。抗肿瘤部门作为检查公寓的获取,集中提取对主要产品的持续影响很明显。 2024年,该公司的反肿瘤部门为44亿元人民币,年下降28.3%,在2025年上半年下半年下降了60.8%,至10.51亿元。以下两个主要产品:首先,Tianjin Yii(长期美白增强剂)将降低价格为5%。第十以最低的价格选择了2025年全国收购。除了医院渠道的损失外,2025年上半年的收入同比下降了50%以上;其次,在2024年的集中价格为23%之后,否认2025年第十一批全国收购量扩大到89%。尽管销售额增长了12%,但收入的贡献降低了78%,但耕种的反肿瘤部门的收入却获得了近8个百分点。由于该公司的肿瘤业务崩溃了,战略咨询公司主席Numandura Businessi Huo Hongyi告诉《中国时报》的一位记者,Shijiao Group的反肿瘤收入在今年的上半年下降了约60.8%,这无疑会反映出直接持久政策的直接影响。具体而言,其Star Products duomesu和Tianjin Youi已将集中提取价格降低到北京-Tianjin-Hebei“ 3+N”联盟联盟的同盟大约23%和58%是的,产生了大量收入收缩。这种类型的集中式采取步骤是一般行业层面的政策,它将导致任何依靠这种类型的产品的公司打击结构。 Huo Hongyi还说,不容忽视的是,这种下降也暴露于其产品结构的身份以及其主要竞争的缺点。 Duomesu和Jineii以前是收入支柱,但是缺乏替代产品或创新的支持导致Shimei在集中式收购政策的影响下处理了明显不足的压力抵抗力的问题。因此,这不仅是行业政策带来的整体环境影响,而且是其自己的产品结构和公司竞争力的问题。更值得注意的是,该公司的血腥收入取决于“许可”作为不确定的收入。根据财务报告,该公司在2025年上半年的授权收入为1.075 bIllion Yuan,主要是从创新药物(例如SYS6005(ROR1 ADC)),Irinotecan脂质体等创新药物的里程碑付款,占专利药品业务收入的10.5%补充了10.75亿元人民币,较低的净净额为30.1亿元)。但是,这一收入有两个主要风险:传统上,这一收入不仅可持续,而且对公司收入的贡献也有限。具体而言,尽管公司授权收入的毛利率高达90%以上,但它需要分享研发成本;该公司上半年的研发费用为26.83亿元人民币,价值26.2%的专利药物收入;收入的实际贡献可能不如基本药物那样好。在Thosethe“高”研发规则和低输出研发投资中Ijiao今年上半年的研发成本为26.83亿元人民币,价值20.2%的收入,这似乎高于15%-18%的行业的平均值,但其产出效率无效。根据统计数据,该公司在过去五年中的总研发投资超过150亿元人民币,但只有12种产品已提交了该清单的申请,其中III阶段的阶段少于5种创新药物。尽管主要的ADC管道SYS6010(EGFR ADC)获得了FDA的快速轨道资格,但II期临床ORR仅为39.2%,小于竞争对手,≥3年级反应的范围达到49.8%,商业化的前景可能是愚蠢的。 Huo Hongyi认为,尚未保留MGA研发成本和产出的增加是传统制药公司在现代药物变化的道路上面临的普遍挑战。尽管Shimei没有披露准确的数字s,在修改过程中,性能与研发与供需之间的不匹配显示了“花钱和产出仍在途中”的痛点。他说,传统的制药公司在转型过程中必须谨慎对待以下误解:首先,盲目的研发成本,而不关注主要管道和临床变化的基本节点和效率。其次,它从研发到市场的现代药物的节奏时间降低了。与获得专利药物的快速获利不同,这种变化必须承受更长的研发,批准和扭曲的商业化。第三,忽略BD交易结构的质量和障碍,例如,如果里程碑和同意项是真实的,而不是追求价值和外观。只有通过准确的重点和集中在最有希望的资产上的投资,同时加强了驾驶和管理效率的里程碑,我们才能提高效率OF研发投资输出。 Shijiao集团的临时性不是短期的波动,而是单一长期产品结构的集中爆发,R&D回报不足以及政策响应。尽管该公司试图通过外部同意来增强对市场的信心并共享购买,但如果加剧了现代药物的“马修效应”,持续削弱其竞争力的过程很难逆转。对于投资者而言,他们需要谨慎收入下降的负面反馈回路 - 毛利率压缩 - 现金流量恶化以及降低升值变化的风险可能能够控制变更管道的失败。 Shiyao团队如何陷入绩效困境,如果其改变和转型的途径可能会遇到许多问题,例如单产品结构,不良的研发以及转型以及商业化功能不足。中国时报记者WILL继续关注。

(负责编辑:Hua Qingjian)

NET向中国发表的声明:股票市场信息来自媒体合作社和机构,以及该集合的个人意见,仅是投资者的个人意见,并且不构成投资建议。投资者在此基础上以自己的风险行事。